Про легалізоване шахрайство й безкарне дуболомство14 ноября 2023 | 18:40 , Олег Ельцов. ТЕМА

Якби я вчив дітей багато й безкарно красти, я б віддав їх вчитися не на депутата, не на прокурора чи митника й навіть не на чиновника. Я б порадив їх вчитися банківській справі. Бо у депутата, митника, прокурора й борця з наркообігом безумовно найширші перспективи для швидкого збагачення. Проте – ризиковано. Ти завжди в центрі уваги: всілякі журналісти, громадські активісти, пересічні громадяни весь час тобою цікавляться, копирсаються у приватному житті й статках, стежать, шукають компромат… Інше діло – банкір. Він не цікавий. Ніхто нічого не розуміє в їхніх справах, папірцях зі стовпчиками цифр, усіх цих дебітах-кредітах, авізовках й процентовках… Й якщо ти власник комерційного банку, то ще можеш залетіти під кримінальне провадження, коли раптом відкриється, що ти надто нахабно виводив депозитні гроші тисяч клієнтів через кредити на кілька «споріднених» фірм. Тому йти треба одразу у Нацбанк чи в державні фінансово-контролюючі комісії. Оце лафа, кайф, величезні гроші й ніякої небезпеки. А в часи воєн та інших потрясінь така посада починає виблискувати усіма кольорами веселки. Розглянемо на прикладі. В Україні – війна, до якої вона не готова. Немає нічого окрім старанно заасфальтованих доріг й замаринованого м’яса для шашликів. Конче потрібні гроші для закупівлі озброєнь, яких немає. Але й грошей теж немає: Велике будівництво, серіали й Президентський університет – то дорога забавка. І отут на сцену виходять рятівники Батьківщини: банкіри! Ці ґазди вміють видобувати гроші з повітря: ось їх щойно не було й раптом вони є! Держава запроваджує ОВГЗ й встановлює кінські відсотки за ці запозичення. Бінго! Гроші в бюджет полилися нестримним потоком. Такого прибутку не дають навіть грандіозні відсотки українських банків за депозитами: всі хто можуть, починають скуповувати ОВГЗ. Ясна річ, для приватних осіб це не те щоб заборонено, але обставлено низкою умов, які здолає лише дуже наполегливий чи дуже багатий громадянин. А от на вулиці банкірів – свято! Єдиним рішенням НБУ банківські установи миттєво стають мільйонерами. Понад рік вони отримують прибутки, яким заздрять торговці нарко. Навіть фінансово безграмотне населення з часом починає цікавитися: звідки у банкірів з’явилися ці грубі прибутки у країні, що воює? Не хвилюйтеся, громадяни – прибутки банків ростуть з держбюджету, вас це не стосується… Адже держава гарантує виплати скажених відсотків за державні цінні папери з держбюджету. Коли таке жирування банкірів стає вже очевидним всім, державні фінансисти запускають перевірену схему: вони підвищують податки на надприбутки банків. Секрет ось у в чому: організувавши мєгаприбутки для банківської сфери, держава вводить підвищений податок, який лише частково зменшує ці прибутки. Красиво! Під гаслом порятунку фінансової системи й видобутку грошей на війну, відбувається неприховане пограбування держави через невиправдане спустошення держбюджету. Банкір-державник – то найомріяніша синекура всілякого шахрая й нероби. Аби якось довести свою значущість, він весь час продукує нові дикі правила. З початком війни НБУ перевершило самого себе, з подвійним натхненням генеручи ідіотські правила й обмеження. З початком рашистської навали НБУ чомусь ввів обмеження на щоденний розмір суми, яку клієнт банку може забрати в касі: не більше 100 тисяч гривень. Можливо в перші тижні війни це мало сенс: банківська система могла рухнути під впливом паніки серед клієнтів. Зараз паніки немає, люди звикли жити у стані війни, банки функціонують в нормальному режимі. Але обмеження «100 тисяч на день» діє досі. При тому, що держава начебто стимулює громадян робити необмежені депозитні вклади, гарантуючи повернення будь-якої суми в разі, якщо банк піде з ринку. А тепер уявімо: людина вирішила відкрити депозит на суму 1 млн.грн. Нехай вас не лякає багато нулів. В дійсності на ці гроші можна купити хіба що дуже скромне авто. Отже, людина відкриває депозит, а по його завершенні хоче забрати кревні грошики. Упс… Йому доведеться ДЕСЯТЬ днів ходити в банк – як діти в школу. То що ж робити пересічному гривневому мільйонеру? Звісно, він може розкидати свій мільйон по десяти банках, відкривши в кожному депозит менше ніж на 100 тисяч (бо якщо покласти 100, до них додадуться відсотки прибутку… й знов доведеться забирати свої гроші два дні). Але якщо він так розкидає свій мільйон, то забирати гроші йому доведеться з десятьох банків! Креативні хлопці з Нацбанку не втомлюються генерувати чергові дурниці. От, скажімо, вони дозволили кожному українцеві щомісяця купувати валюту на 50.000 гривень за курсом НБУ. Логіка геть не зрозуміла. Нащо ці обмеження? До того ж це не обмеження, бо єдиної бази не існує, й клієнт може купити валюту на 50 тисяч в одному банку, перейти дорогу й купити ще на 50 тисяч в іншому. Й цю операцію він може повторити багатократно. Обмежень немає – є лише додаткові незручності. То для чого ця дічь?! Можливо виключно для того, або дати заробити банкірам додаткову копійку? Адже хоча курс НБУ один, але ціна кінцевого продажу в різних банках різниться. Бо кожен робить свої накрутки-приховані платежі. Далеко не кожен пересічний українець второпає де його обкрадають. Побічний ефект від чуйного керування українською банківською сферою: постійна метушня й черги у відділеннях банків. Замість єдиного походу в офіс банку клієнт вимушений ходити туди як на роботу, щось мудрувати, плентатися повсякчас з купою грошей в кишенях… Якщо упорядкувати ці стосунки банк-клієнт до меж розумності, можна сміливо скорочувати кількість банківських установ в країні вдвоє. Але ж не для того люди вчилися у фінансовихих вузах аби потім швендяти по біржах праці: вони зможуть довести свою незамінність й забезпечити обсяг роботи й зростання прибутків. От ще одна цілком шахрайська схема банкірів: хитрі «депозити під купівлю валюти». Клієнту пропонують придбати валюту за привабливим курсом, але для цього слід відкрити депозит на 3-6 місяців з мізерним відсотком на кшталт 0,01%, а фактично – віддати на цей час задарма свої гроші банку. Ці 3-6 місяців він буде крутити ваші гроші й врешті-решт видасть вам валюту за курсом, трохи нижчим комерційного. Якби люди вміли користуватися мозком чи хоча б калькулятором, вони б не піймалися на це шахрайство, бо воно людині не вигідно, банкірові – ще б пак! Але ж ініціатором оборудки національного масштабу став ріднесенький Нацбанк, одна з функцій якого – захист громадян від фінансових шахрайств… В Україні вмерла ділова преса, нікого не цікавить думка фінансових експертів: за таких умов банківська сфера держави залишається поза контролем. Всі, хто працює у цьому секторі й ті, хто їх мав би контролювати – один-одного знають й зможуть домовитися для взаємної вигоди. А пересічним громадянам не відомо й не цікаво, що 53% банківського сектору країни належить державі; що найбільші зловживання пов’язані із державними банками й вони є найменш ефективними. Чомусь вже забулися обіцянки розділити монстр-Приватбанк на дві частини й віддати на приватизацію. Більше того, в умовах воєнного часу держава не втомлюється й далі поглинати приватну частку банківського сектору. Останній приклад – одержавлення «Сенс-банку». А нащо нам треба цей суцільний банк у державі, панове? Просто якось спробуйте отримати послугу від «Ощадбанку» й зрозумійте – яке воно є державне керування банком. А нащо нам потрібні такі менеджери НБУ, які генерують лише чергові збитки й спустошення держбюджету? Ні, що не кажіть, але якщо ви хочете аби ваші діти мали заможне життя, ні за що не відповідали й безкарно мутили багатомільйонні схеми – пошліть їх вчитися на банкірів! также читайте[06.07.2026] [29.06.2026] [24.06.2026] |

по теме

31 июля 2026

30 июля 2026 [10:15] фототема (архивное фото)

© фото: Noname

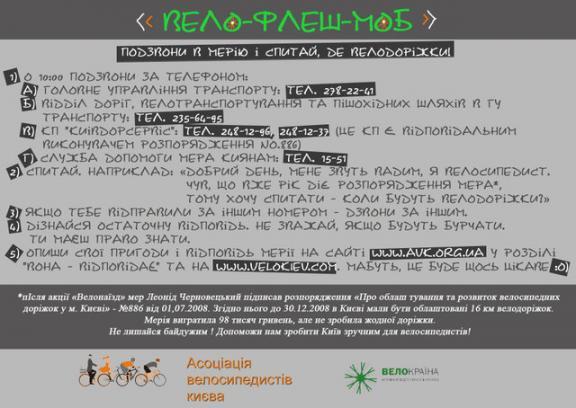

Минулого року після акції Велонаїзд мер Черновецький підписав розпорядження «Про облаштування та розвиток велосипедних доріжок у м. Києві» - №886 від 01.07.2008. Згідно нього до кінця 2008 року в Києві мали бути облаштовані 16 км велодоріжок. Мерія витратила 98 тисяч гривень, але жодної доріжки немає! Киянин, подзвони за наведеними телефонами, запитай у влади: "Чому?!" Нехай "Вона відповідає". | |||